Beispielkonfiguration: MFH mit Brauerei über Zähler abgerechnet anonsten pauschale Nebenkosten

In diesem Mehrfahrmilienhaus befindet sich im EG eine Brauerei, die ihren Strom über den Allgemeinstromanschluss des MFH bezieht. Es gibt für die Brauerei einen Unterzähler, der für die separate Abrechnung des Stroms der Brauerei verwendet wird. Alle anderen Nebenkosten der Liegenschaft werden pauschal abgerechnet. Es solle eine Abrechnung für die Brauerei und eine Budgetübersicht für die pauschalen Nebenkosten erstelllt werden.

Für die bessere Übersichtlichkeit wird im Beispiel auf die Abrechnung von Heizung, Wasser und weiteren Nebenkosten verzichtet. Im Beispiel werden folgende Kosten abgerechnet:

- Strom: Brauerei wird abgerechnet, Rest ist pauschal als Allgemeinstrom

- Kabelfernsehen: Ist in der allgemeinen Pauschale im Mietvertrag eingeschlossen

- Lift: In den Mietverträgen sind spezifische Pauschalen festgelegt

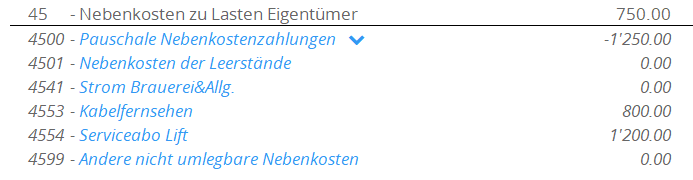

Da nur für ein Teil der Stromkosten den Mietern (Brauerei) verrechnet wird, erscheint in der Buchhaltung nur das Konto für Strom in den Aktiven (12xx Kontogruppe) und die anderen Kostentreiber beim Aufwand (45xx Kontogruppe):

Ein Teil der Stromkosten wird nach der Abrechnung der Brauerei noch als Aufwand zu Buche schlagen. Darum muss, um eine korrekte Budgetabrechnung zu erhalten, zuerst die Abrechnung für die Brauerei erstellt werden.

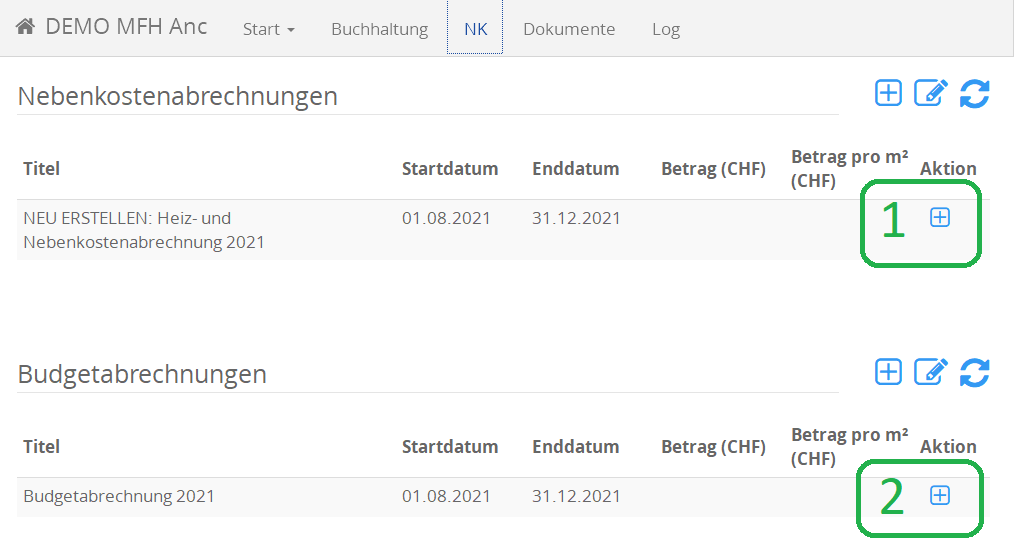

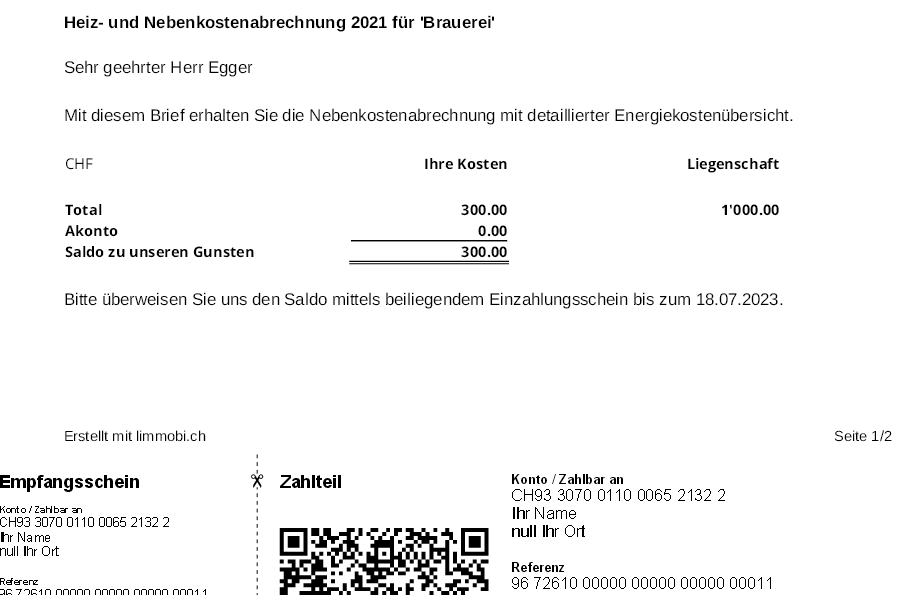

1) Nebenkostenabrechnung:

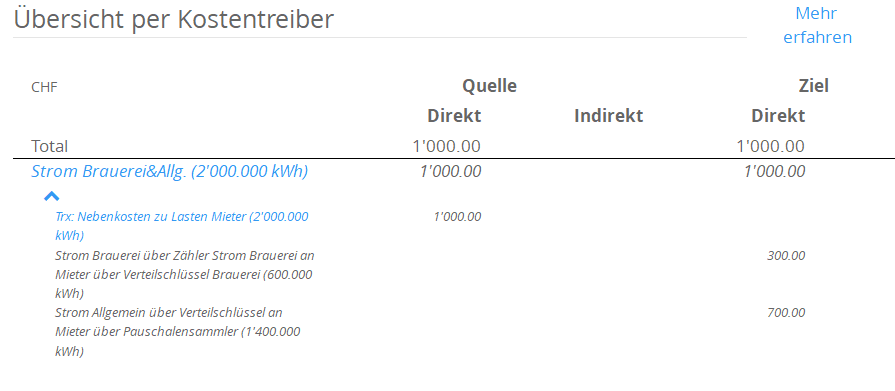

Die CHF 1000 Stromkosten werden gemäss dem Stromverbrauch aus den Stromrechnungen und der Zählerablesung der Brauerei aufgeteilt:

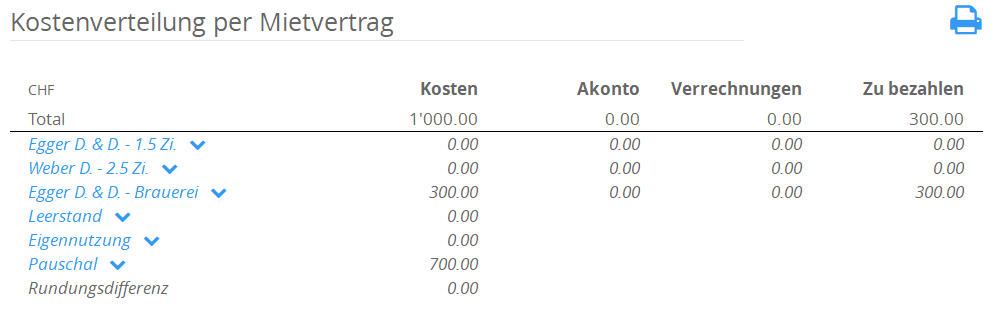

Bei der Abrechnung der Brauerei wird der Anteil für die Pauschale (CHF 700) ausgeschieden und beim Abschluss der Abrechnung automatisch auf die 45xx Aufwandkonten umgebucht:

Jetzt kann die Abrechnung für die Brauerei abgeschlossen werden:

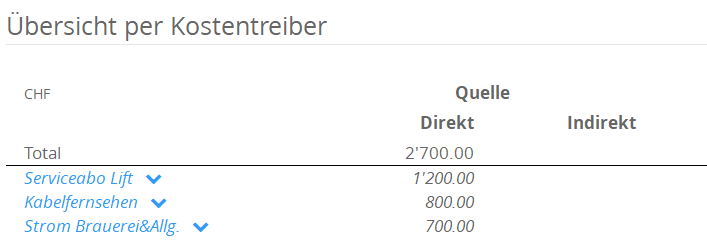

2) Budgetabrechnung

Beim Erstellen der Budgetabrechnung erscheint der Pauschalbetrag des Stroms dann neben den anderen pauschalen Kostentreibern bei der Liste der Kostenquellen:

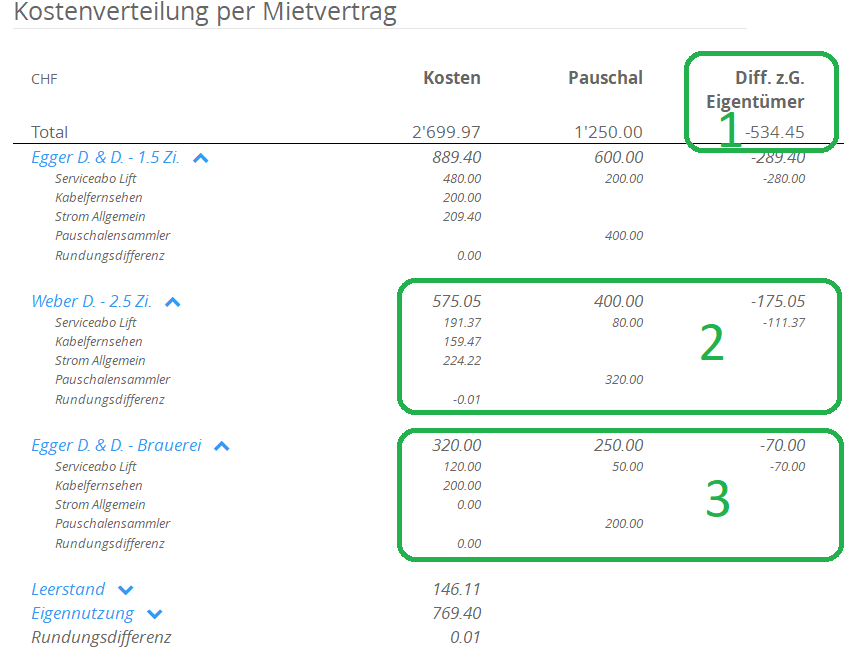

Aus der Budgetabrechnung können dann verschiedene Informationen bezüglich der Höhe der Pauschalbeträge abgeleitet werden. Im Folgenden drei Beispiele dafür:

1) Gesamthaft sind die Pauschalen für die Abrechnungsperiode um über CHF 500 zu tief.

2) Die spezifische Pauschale für das Liftabo ist bei allen Verträgen zu tief. Bei der 2.5 Zi. Wohnung um CHF 111 zu tief.

3) Die nicht-genauer spezifierte Pauschale im Mietvertrag (Pauschalensammler) ist gut bemessen und passt bei der Brauerei sogar ganz genau, da die gesamte Differenz der Liftpauschale geschuldet ist.

Beispielkonfiguration

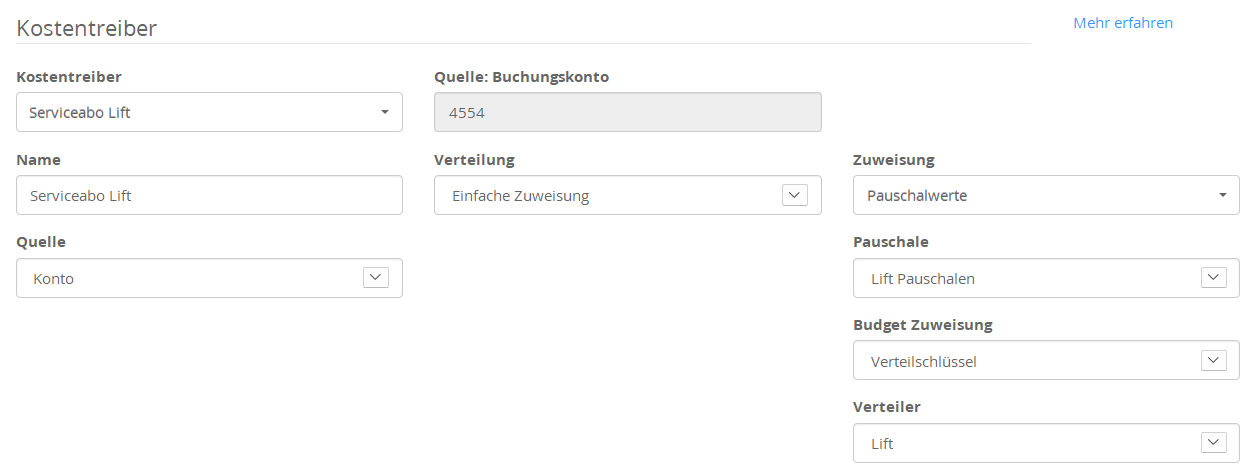

Für Lift sind in den Mietverträgen spezifische Pauschalen festgelegt:

Für Kabelfernsehen wird der Pauschalensammler verwendet:

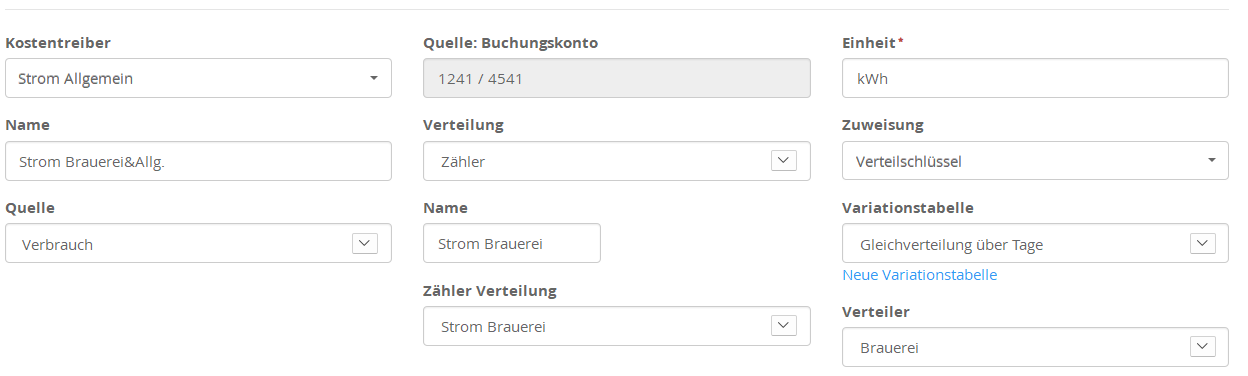

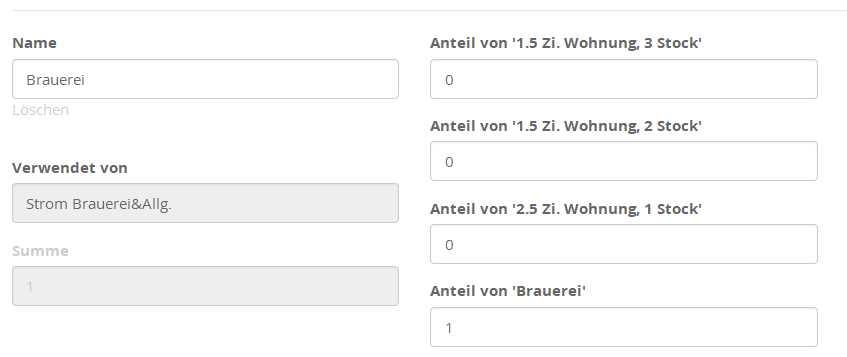

Beim Strom ist die Quelle als Verbrauch defniert. Dadurch wird angewiesen, dass der totale Stromverbrauch aus den Rechnungen ermittelt wird. Auf der nächste Stufe (Mitte) wird ein Zähler definiert der den Strom für die Brauerei misst und über einen Verteilschlüssel der Brauerei zuweist:

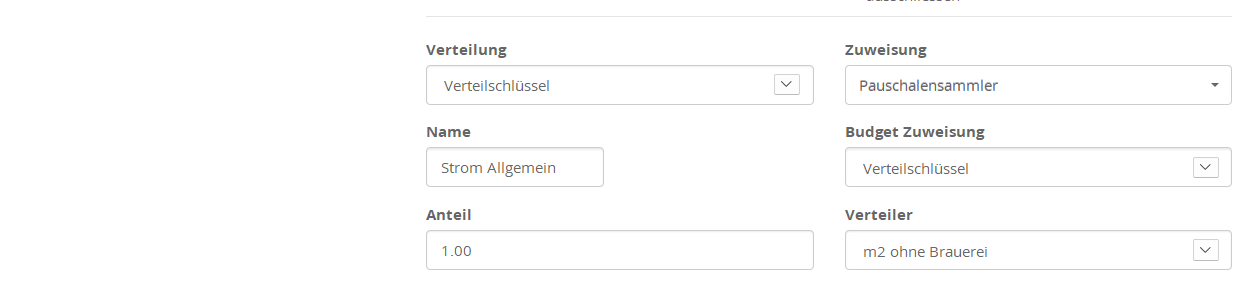

Der Restbetrag ist der Allgemeinstrom der über die allgemeine Pauschale (Pauschalensammer) abgerechnet wird. Für die Budgetierung wird ein Verteilschlüssel verwendet der alle Verbraucher ausser der Brauerei zugewiesen hat.

Service d'assistance aux clients par UserEcho